İşte ING Bankası'nın Türkiye analizi:

-TCMB, 2024 yılı para politikası stratejisinde planladığı politika aksiyonlarını şu şekilde özetledi: i) Bankacılık sisteminde TL mevduatın payının %50'ye çıkarılmasının hedeflenmesi ve döviz korumalı mevduat sisteminde düşüşün sürdürülmesi. Buna göre, 1 Ocak'tan itibaren TL mevduattan dönüştürülen döviz korumalı mevduat hesapları açılmayacak ve yenilenmeyecek, bankalar ise rezerv birikimlerini sürdürerek dövizden dönüştürülen döviz korumalı mevduatları açmaya ve yenilemeye devam edecek. uluslararası döviz rezervlerinde strateji ve artış eğilimi iii) daha fazla niceliksel sıkılaştırma uygulanması ve sadeleştirme sürecinde adımlar atılması iv) menkul kıymet portföyünün 200 milyar TL ile sınırlandırılması v) bankalarla swap işlemlerine devam edilmesi; swap işlemlerinin miktarını kademeli olarak azaltmayı planlıyor.

-Yerleşik olmayanlar arasında portföy yatırımlarına yönelik talep yeniden canlandı ve dolayısıyla 22 Aralık'a kadar olan sekiz haftada devlet borçlanma araçlarına yaklaşık 3,4 milyar ABD Doları (repolar dahil) ve hisse senetlerine 1,9 milyar ABD Doları tutarında giriş gördük. Haziran ayından bu yana kümülatif portföy girişleri 7,2 milyar ABD dolarına ulaştı (hisse senetlerine 2,9 milyar ABD doları, borçlanma araçlarına 4,3 milyar ABD doları).

-Net rezerv birikimi Kasım ortasından itibaren hız kazandı. Buna göre, Merkez Bankası'nın net döviz pozisyonu (swaplar hariç) artarak 10 Kasım'daki -56,7 milyar ABD dolarından 22 Aralık itibarıyla -36,5 milyar ABD dolarına ulaştı, ancak 2023'ün son haftasında her iki brüt rezervde de düşüş görüldü ( -4,4 milyar ABD Doları) ve net döviz pozisyonu (-1,1 milyar ABD Doları).

-Türk varlıklarına yabancı girişindeki artışın da desteklediği rezervlerdeki toparlanma, Kasım ortası ile yıl sonu arasında toplam 20 milyar ABD dolarına yakın net döviz alımı anlamına geliyor.

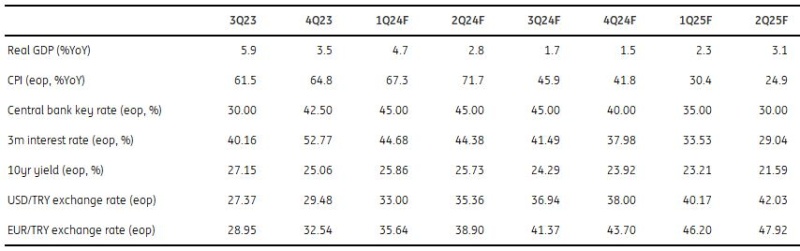

ÜÇ AYLIK TAHMİNLER

YURT İÇİ TALEPTE NORMALLEŞME HÂLÂ YAVAŞ

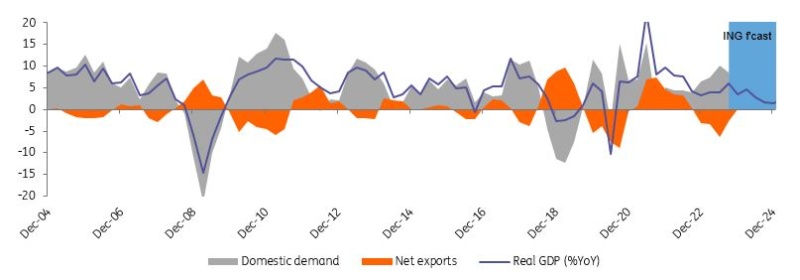

Şubat ayındaki depremlere rağmen GSYİH, esas olarak yurt içi talebin etkisiyle ilk üç çeyrekte yıllık bazda %4,7 gibi güçlü bir oran kaydetti. Ancak imalat PMI endeksinin son beş ayda 50 eşiğinin altında kalması ve reel sektör başta olmak üzere tüm sektörlerde güven endekslerinin ılımlı seyretmesi nedeniyle üçüncü çeyrekten bu yana büyüme eğiliminde yavaşlama işaretleri görülüyor. reddeder. Kasım ayına ilişkin öncü göstergeler de ılımlı yavaşlama eğiliminin devam ettiğine işaret ediyor. Bu gelişmede, küresel aktivitede devam eden yavaşlamanın imalat sektörü üzerindeki etkileri, kredi büyümesindeki yavaşlama ve yurt içi talebi normalleştirmeyi amaçlayan para politikasındaki sıkılaşma etkili olabilir. Ancak devam eden enflasyon baskıları talebi öne çıkaracak ve Mart ayı sonunda yapılacak yerel seçimler bu gelişmelerin etkisini kısa vadede sınırlayabilecektir. Nitekim Ekim ayında perakende satışlarda yaşanan aylık toparlanma, mal ithalatındaki güçlenme ve kredi kartı harcamaları yurt içi talepteki normalleşmenin halen nispeten ılımlı olduğuna işaret ediyor.

REEL GSYH (%YILLIK) VE KATKILAR (PPT)

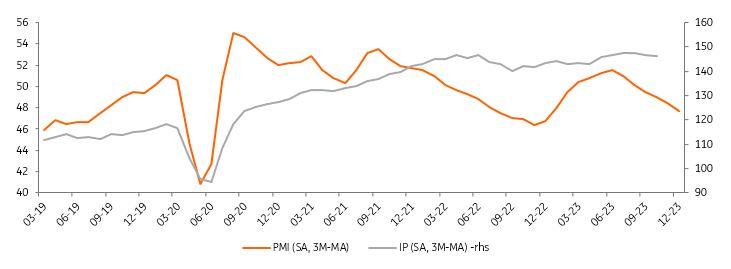

SANAYİ ÜRETİMİ DARALMAYA DEVAM ETTİ

Ekim ayında takvim etkisinden arındırılmış sanayi üretimi (IP) yıllık bazda %1,1 artış kaydederken, mevsim ve takvim etkisinden arındırılmış endeks aylık %0,4 düşüş göstererek güç kaybının devam ettiğine işaret etti. Ancak mevsimsellikten arındırılmış sanayi üretimi düşüşünü dördüncü aya taşıyarak deprem öncesi seviyelerine yakın kaldı. Ağır sanayi üretimi ile elektrik ve gaz üretimi aylık bazda düşerken, madencilik olumlu bölgede kalarak sanayi sektörü performansını destekledi. Kırılımda, ara malları, dayanıklı tüketim malları ve enerjideki hafif artışlara karşın, sermaye ve dayanıksız tüketim mallarında ardışık bir daralma aylık performansı belirledi. İmalat sanayinin alt grupları arasında diğer ulaştırma ekipmanları imalatı (savunma sanayi ürünlerinin ağırlıklı olduğu) 0,7 puan düşüşle en çok düşüş kaydeden imalat olurken, bunu bilgisayar, elektronik ve optik ürünler ile giyim takip etti. İmalat sanayinin toplam 24 alt sektörünün 13'ünde aylık bazda düşüş kaydedildi. Bu durum üretimdeki ivme kaybının son çeyreğin başında ılımlı bir şekilde devam ettiğini gösteriyor.

IP VE PMI

EKİM AYINDA PERAKENDE SATIŞLARDA GÜÇ

Takvim etkisinden arındırılmış bazda perakende satış hacimleri Ekim ayında yıllık bazda %13,7 artış göstererek 2023'teki en düşük aylık artışı gösterdi; ancak mevsim ve takvim etkisinden arındırılmış endeks, art arda iki ay süren düşüşün ardından ardışık bazda %2,0 oranında keskin bir iyileşme gösterdi. Veriler, üçüncü çeyrekte gücünü kaybeden yurt içi talep büyümesinin son çeyreğe iyileşmeyle başladığını işaret etti. Alt gruplarda gıda dışı ve gıda satışları bir önceki aya göre sırasıyla %3,0 ve %0,9 artarken, otomotiv yakıtı satışları bir önceki aya göre %0,2 düştü. Gıda dışı satışlarda yıllık en yüksek artış aylık bazda %6,5 ile bilgisayar ve iletişim cihazları grubunda görüldü. Öte yandan (mevsimsellikten arındırılmış) işsizlik oranı Ekim ayında %8,5'e geriledi; bu oran bir ay önceki %9,0 seviyesinden 2012 sonundan bu yana en düşük orandı. Kırılımda, erkek işsizliği %7,0 ile 2005'te başlayan mevcut serinin en düşük noktasında yer alırken, kadın işsizliğindeki iyileşme %11,3 ile serinin en düşük seviyesi olan %7,8'e kıyasla nispeten sınırlı kaldı.

PERAKENDE SATIŞLAR VE TÜKETİCİ GÜVENİ

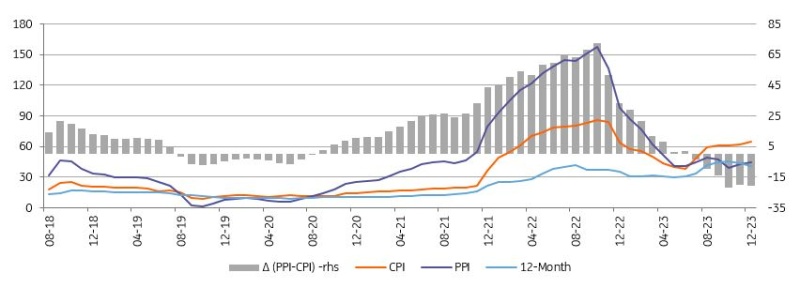

ENFLASYON ARALIK'TA YÜKSELDİ

Aylık enflasyonun %2,93 ile beklentilerin biraz altında kalmasıyla, 2023'teki yıllık enflasyon yıllık bazda %64,8 oldu (TCMB'nin son enflasyon raporundaki %65 tahmininin aksine) ve yüksek gıda desteği sayesinde bir ay önceki %62 seviyesinden artış gösterdi ve enerji fiyatları. Ekim ayı ÜFE ise aylık %1,1 ile yıllık %44,2 oldu. Yıllık ÜFE'nin geçtiğimiz yılın sonunda üç haneye yakın seviyelerden gerilemesi, emtia fiyatlarındaki gelişmeler ve döviz kuru artışları nedeniyle ithalat fiyatlarının TL karşılığının YY artmasına rağmen maliyet baskılarında iyileşme olduğunu gösteriyor. Çekirdek enflasyon (TÜFE-C) fiyatlama davranışları, döviz kuru gelişmeleri, yönetilen fiyatlardaki ayarlamalar ve hizmetlerdeki ataletin etkisiyle aylık bazda %2,31 ile yıllık bazda %70,6'ya yükseldi. Mevsimsellikten arındırılmış bazda, mal enflasyonundaki artışa rağmen manşet enflasyon 2023'ün son ayında genel olarak değişmeden kaldı; hizmetler geçen yıl en düşük aylık okumayı kaydederek malların etkisini telafi etti.

ENFLASYON GÖRÜNÜMÜ (%)

CARİ İŞLEMLER HESABI EKİM AYINDA HAFİF İYİLEŞTİ

Ekim ayında cari işlemler fazlası +0,2 milyar ABD Doları olarak gerçekleşirken, konsensüs tahminimizin ve tahminimizin (her ikisi de +0,8 milyar ABD Doları) altında gerçekleşti. Buna göre, 12 milyonluk cari açık, bir ay önceki 51,7 milyar ABD dolarından 50,7 milyar ABD dolarına (GSYH'nin yaklaşık %4,8'ine karşılık gelir) hafif bir iyileşme gösterdi. Aylık verilerin dökümü, çekirdek ticaret fazlasının daralmasına ve ulaştırma gelirlerinin azalmasıyla birlikte hizmet gelirlerinin azalmasına rağmen enerji ve altın dengesinin ana faktörler olduğunu ortaya koyuyor. Öte yandan sermaye hesabında 2,7 milyar ABD doları tutarında net tanımlanmış giriş görüldü. Net hata ve noksan, -2,7 milyar ABD Doları (Eylül ayındaki -2,4 milyar ABD Doları'nın ardından bir başka çıkış) olarak gerçekleşti ve Mayıs seçimlerinden önce ve sonra önemli dalgalanmalarla yılbaşından bugüne - 8,1 milyar ABD Dolarına ulaştı. Aylık c/a fazlası ve net hata ve noksanlardan kaynaklanan büyük çıkışla birlikte, resmi rezervler yalnızca 0,2 milyar ABD doları artış kaydetti. 2023 yılının ilk 10 ayında kayıtlı sermaye girişi birikmiş açığın altında kalarak rezervlerin 10,7 milyar ABD doları seviyesinde belirgin bir tükenmesine yol açtı.

DÖVİZ VE KUR GÖRÜNÜMÜ

Merkez bankası şahin duruşunu ve para politikasının normalleşmesine yönelik kararlılığını sürdürürken, nihai oran fiyatlaması %45'e yaklaştıkça taşıma yüksek kaldı. 2023 yılının son iki ayındaki nispeten yüksek dış borç geri ödemelerine rağmen, son haftalarda artan dış girişlerle birlikte rezerv birikimi hızlandı. Ekonomide politika kaynaklı yavaşlamanın ticaret açığındaki ve dolayısıyla cari dengedeki toparlanmayı destekleyeceği göz önüne alındığında, ödemeler dengesi temellerinin bu yıl iyileşme göstermesi bekleniyor.

Ayrıca yerel borç piyasalarındaki güven Kasım ayından bu yana önemli ölçüde iyileşti. Risk iştahlı ruh hali ve buna bağlı olarak yabancı girişler, risk priminin ve yüksek devlet tahvili getirilerinin azalmasına yardımcı oldu ve getiri eğrisinde aşağı yönlü bir kayma ile birlikte güçlü bir yükseliş gördük. Buna göre 2 yıllık tahvil faizi Kasım ayının ikinci yarısında %41-42 aralığından %36 civarına geriledi. Ancak Aralık ayının son haftasından bu yana küresel riskten kaçış hissi, getirilerin %40 civarına yükselmesine neden oldu. Bu arada 10 yıllık tahvil getirisi %28 civarından %25'in altına geriledi, ancak daha sonra tekrar %26 seviyesine yaklaştı. Önümüzdeki dönemde yabancı girişlerin devam edip etmeyeceği tahvil piyasası açısından önemli olacak.

DEVLET KREDİSİ: PİYASALAR NOT ARTIŞI BEKLİYOR

2023 yılı genelindeki güçlü performansın ardından, Türkiye'nin dolar devlet tahvili yatırımcıları artık ülkenin kredi notunda mevcut (B3/B/B) seviyelere göre iyileşmeler bekleyecek ve ilk olarak Moody's'in 12 Ocak'ta yapmayı planladığı incelemeye odaklanacak. Yıl başında kredi spreadleri biraz genişlese de, piyasa hareketlerine paralel olarak Türkiye'nin dolar tahvilleri, tek B emsal grubuna göre ortalama 150 baz puan civarında daha sıkı kalıyor.

Merkez bankasının para politikasını normalleştirme taahhüdü önümüzdeki aylarda devam ederse, duyarlılıktaki daha fazla iyileşme ve yerel borçlara daha fazla yabancı giriş, piyasa tarafından fiyatlandırılan ülke risk primlerindeki düşüş hareketini yakalayabilecek makro temelleri desteklemeli. Ancak geçen yıl görülen yükselişin hızı, özellikle de ülkenin bankaları aracılığıyla piyasaya yeni dış borç arzının gelmesi ve önümüzdeki aylarda önemli riskler oluşturabilecek yerel seçimler göz önüne alındığında, daha fazla kazanımlara giden yol muhtemelen engebeli olacak.